Relację z egzaminu na doradcę podatkowego 2018 czas rozpocząć.

Wpis będzie aktualizowany, więc zaglądajcie często :). Koniecznie dajcie znać, jakie kazusy Wam się trafiły.

Pamiętajcie, że egzaminy rozpoczynają się punktualnie! Zabierzcie ze sobą dowody osobiste lub paszporty.

Połamcie pióra. Trzymamy kciuki.

Egzamin na doradcę podatkowego 2018

Edit 10 [15.02.2018] – Egzamin pisemny na doradcę podatkowego – czwartek

- Wszystko co dobre szybko się kończy :). Skończyły się również również egzaminy pisemne na doradcę podatkowego. Sesja zimowa dobiegła do końca :(.

- Dzisiaj Komisja wybrała kazus nr 25. Dziękujemy Pani Gosi za przekazanie informacji.

- Po ogłoszeniu wyników opublikujemy statystyki.

Edit 9 [14.02.2018] – Egzamin pisemny na doradcę podatkowego – środa

- Dzisiaj kandydaci na doradców podatkowych zmierzyli się z kazusem nr 24 (zażalenie na zarządzenie przewodniczącego wydziału). Zgodnie z relacją Pani Katarzyny, której bardzo dziękujemy, test był łatwiejszy niż wczoraj. Atmosfera na egzaminie była bardzo przyjemna

.

.

Edit 8 [13.02.2018] – Egzamin pisemny na doradcę podatkowego – wtorek

- Komisja wybrała dzisiaj kazus nr 15. Test zdaniem osób przystępujących do egzaminu nie był łatwy. Było dużo prawa międzynarodowego, celnego i KAS.

Otwarta została grupa naukowa wspierająca się w przygotowaniach do egzaminu na doradcę podatkowego. Jeżeli chcesz dołączyć kliknij w link Zdam to. Egzamin na doradcę podatkowego lub odszukać grupę na FB. - Egzaminy na doradcę podatkowego pomału dobiegają końca, przed nami jeszcze dwa dni zmagań. Po ogłoszeniu wyników koniecznie wpadnijcie po statystyki poświęcone zdawalności egzaminu :).

Edit 7 [12.02.2018] – Egzamin pisemny na doradcę podatkowego – poniedziałek

- Dzisiejszy kazus to kazus nr 18. Pani Magdaleno i Pani Agnieszko dziękujemy.

Przypominamy, że możecie się dołączyć do grupy wsparcia naukowego. Kliknij w link Zdam to. Egzamin na doradcę podatkowego. - Jesteśmy na półmetku egzaminów pisemnych. Frekwencja dzisiaj dopisała i na egzaminie stawiło się około 100 osób.

- Otrzymaliśmy maila od Pani Małgorzaty, który jest skanem jej korespondencji z Komisją Egzaminacyjną. Z przesłanej informacji jednoznacznie wynika, że na części kazusowej można mieć zakreślone akty prawne w sposób zaprezentowany w linku :). Pani Małgosiu bardzo dziękujemy.

Edit 6 [09.02.2018] – Egzamin pisemny na doradcę podatkowego – piątek

- Pani Agnese napisała do nas „Witam, dzisiaj

kazus nr 33[ edit: kazus 49, sorki stres 🙂]skarga kasacyjną. Test był również prosty.” Dziękujemy ślicznie za informację. - Dzięki uprzejmości Pani Ani rozwiewamy wątpliwości dotyczące podkreśleń aktów prawnych na egzaminach. Można mieć podkreślone akty prawne, poniżej zrzut ekranu z korespondencją na linii p. Ania – Komisja. Dziękujemy Pani Aniu :).

- Pan Tomasz na naszyn fejsbookowym fanpagu był uprzejmy podzielić się informacjami dotyczącymi ram czasowych egzaminu. Sądzimy, że to ważna informacja dla osób spoza Warszawy, dlatego przekazujemy dalej. Pan Tomasz napisał „9.00 początek, weryfikacja i wprowadzenie, regulamin ok 25min. Start testu 9.28 koniec 11.08, dla tych co skończyli 11.08 przerwa ok 10 min i znowu weryfikacja start 11.40 koniec 14.40″. Dziękujemy. A wszystkim zdającym jutro i w przyszłym tygodniu życzymy powrotów do domu z lekkim sercem :).

Edit 5 [08.02.2018] Egzamin pisemny na doradcę podatkowego – czwartek

- Ladies & Gentlemen! Dzisiejszy kazus to skarga na decyzję – kazus 5. Dziękujemy Pani Dominiko!

- Dzisiaj na egzaminie stawiło się przeszło 100 osób. Pamiętacie, pisaliśmy o niskiej frekwencji na egzaminie we wtorek. Prawdopodobną przyczynę takiego stanu rzeczy podał w komentarzu jeden z czytelników bloga: Odnośnie niskiej frekwencji: wiele osób nawet nie wiedziało, że ma wyznaczony termin egzaminu, bo nie dotarły do nich listy z MF. MF twierdzi, że listy wysłano prawidłowo, ale mój znalazł się w innym mieście… Znam co najmniej 4 takie osoby. O egzaminie dowiedziałem się przypadkiem, wyduszając podanie terminu przez telefon.

Edit 4 [07.02.2018] Egzamin pisemny na doradcę podatkowego – środa

- Dzisiaj Komisja wybrała kazus nr 10. Pani Karolino, dziękujemy.

- Środowe egzaminy rozpoczęte. Frekwencja wyższa niż wczoraj i według naszych szacunków wynosiła około 100 osób. Z informacji przekazanych nam na FB przez Panią Katarzynę wynika, że wczoraj do egzaminu nie przystąpiło aż 60% zakwalifikowanych kandydatów. Cieszymy się, że dzisiejsi zdający cieszą się lepszym zdrowiem :). Trzymamy kciuki.

Edit 3 [06.02.2018] Egzamin pisemny na doradcę podatkowego – wtorek

- Pani Joanna napisała „Kazus był raczej łatwy. Skarga na interpretację. Spółka xyz i wydatki na imprezy integracyjne.

Numeru nie pamiętam ale napisałam.” Ktoś wie który to numer? Pani Kasia i Pani Asia z FB napisały, że to był kazus nr 38. - Dzisiejszy egzamin na doradcę podatkowego rozpoczął się punktualnie o 9.00. Jest bardzo kameralny, według naszych szacunków przystąpiło do niego ok. 50-60 osób. Tradycyjne trzymamy kciuki.

Kochani Zdający, jeśli czytacie te słowa dajcie znać jaki kazus był dzisiaj :).

Edit 2

Co zrobić kiedy na egzaminie pojawi się pytanie nieaktualne w świetle obowiązujących w 2018 r. przepisów? Cóż, takie pytania nie powinny się pojawić, ale jeżeli się pojawią to radzimy udzielić odpowiedzi zgodnie z ostatnio obowiązującym stanem prawnym. Jeżeli zauważycie nieaktualne pytanie możecie zgłosić to Przewodniczącemu Komisji.

Dzięki uprzejmości Pani Małgorzaty publikujemy listę „podejrzanych” pytań z CIT.

Edit 1

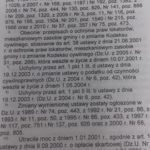

Dzięki uprzejmości Pani Karoliny informujemy, że na egzaminie można mieć wydrukowałam ustawy z lexa z donośnikami jak na zdjęciu. Pani Karolina wysłała zapytanie do Komisji i uzyskała odpowiedź, że takie przypisy nie dyskwalifikują materiałów.

Dodamy jeszcze, że można mieć podkreślone akty prawne. Nie można mieć komentarzy, wyroków sądów.